Ο πόλεμος στην Ουκρανία συνεχίζεται. Κι οι διαπραγματεύσεις επίσης. Εκεί πέφτουν βόμβες· εδώ σφιγμένα χαμόγελα. Πρόβες συμφωνίας σαν κακογραμμένο σενάριο. Ένας πόλεμος της διπλωματίας. Σκηνοθετημένος για να παίζει στο Netflix. Στο μάθημα, ο Τραμπ στο ρόλο του καθηγητή. Απέναντί του, οι Ευρωπαίοι με το σημειωματάριο στο πόδι. Μαθητούδια. Να αντιγράφουν την απάντηση πριν ακουστεί η ερώτηση.

-Μαθήματα εκβιασμού.

-Μαθήματα διαπραγμάτευσης.

-Μαθήματα για το πώς τελειώνουν οι πόλεμοι όταν οι αριθμοί αξίζουν περισσότερο απ’ τις ζωές.

Και η μοιρασιά; Τα δικά σου, δικά μου – και τα δικά μου, πάλι δικά μου.

Στο μέτωπο του real estate

Αλλά πίσω από το πολιτικό θέατρο υπάρχει και ένα άλλο μέτωπο: Εκείνο του real estate. Εξακολουθεί να υπάρχει αγορά;

Αγοράζουν, πουλάνε, οι τιμές ανεβαίνουν ή καταρρέουν; Κι εδώ είναι η πρώτη έκπληξη: Στην Ουκρανία όχι μόνο τα συμβόλαια γίνονται, αλλά γίνονται και αστραπιαία.

Το 2024 υπεγράφησαν 178.439 αγοραπωλησίες. Σχεδόν οι μισές σε σχέση με το 2021 (–45%), αλλά για μια χώρα σε εμπόλεμη κατάσταση το νούμερο είναι εντυπωσιακό.

Και το πιο εντυπωσιακό; Η ταχύτητα: από την προκαταρκτική συμφωνία μέχρι την τελική υπογραφή, χρειάζονται μερικές εβδομάδες. Στην Ελλάδα, με το «ψηφιακό κράτος» και ηλεκτρονικές πλατφόρμες, η αγορά ακινήτων παραμένει βουτηγμένη σε χαρτιά, βεβαιώσεις, υπογραφές και καθυστερήσεις μηνών.

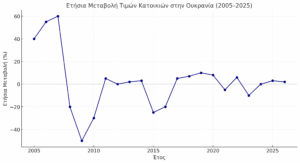

Αλλά αν ρίξεις μια ματιά πιο πίσω, θα δεις ότι ο πόλεμος στην Ουκρανία —στο real estate— δεν ξεκίνησε χθες. Είναι ένας μαραθώνιος με εκρήξεις και καταρρεύσεις, με διαλείμματα στασιμότητας και μικρές αναπνοές ανάκαμψης.Ένα καρδιογράφημα δύο δεκαετιών:

- 2005–2007: εκρηκτική άνοδος (+40% έως +60%).

- 2008–2010: βαθιά πτώση (–20% έως –50%) λόγω παγκόσμιας κρίσης.

- 2011–2013: στασιμότητα γύρω από το 0%.

- 2014–2015: νέα πτώση (–20% έως –25%) με Κριμαία & Ντονμπάς.

- 2016–2019: ανάκαμψη (+5% έως +10%).

- 2020–2021: μικρές διακυμάνσεις λόγω COVID.

- 2022–2025: σοκ πολέμου → στασιμότητα/μικρές αυξήσεις (+2–3%).

Οι τιμές σήμερα

- Πρωτογενής αγορά (νεόδμητα): +15,7% το 2024. Σε πραγματικούς όρους, περίπου +3,3% μετά τον πληθωρισμό.

- Δευτερογενής αγορά (παλαιά): +11,9% ετησίως. Στην ουσία σχεδόν μηδέν μετά τον πληθωρισμό.

Παράδοξο: τα παλαιά διαμερίσματα συχνά είναι ακριβότερα από τα νεόδμητα. Γιατί;

- Γιατί βρίσκονται σε καλύτερες τοποθεσίες (κέντρο πόλης, υποδομές, συγκοινωνίες).

- Γιατί ο αγοραστής τα παίρνει «έτοιμα» προς χρήση, χωρίς ρίσκο κατασκευής.

Οι πόλεις

Η χώρα είναι διχασμένη: ακριβή Δύση, φθηνή Ανατολή.

- Λβιβ: 1.330 USD/τ.μ. (+1,5%). Στη δευτερογενή αγορά (παλαιά one-bedroom) τα 65.000 USD ξεπερνούν το Κίεβο.

- Κίεβο: 1.280 USD/τ.μ. (+4,1%). Στη δευτερογενή αγορά 63.000 USD (–1,6%).

- Ουζόχοροντ: 1.150 USD/τ.μ. (+4,6%).

- Χάρκιβ: –15% από τα προπολεμικά, με διαμερίσματα στα 21.000 USD.

Από το 2021 μέχρι σήμερα:

- Ιβάνο-Φραγκίβσκ +98%

- Λβιβ +66%

- Ντνίπρο +41%

- Χάρκιβ: βουτιά

Τα συμβόλαια με «δώρο»

Όταν η αγορά δυσκολεύεται, βρίσκει παρακαμπτήριους: οι μεταβιβάσεις μέσω «δωρεάς». Το 2024 έγιναν 158.600 – σχεδόν διπλάσιες (+97,5%).

Είναι μια «γκρίζα» αλλά αποδεκτή πρακτική: αποφεύγεις φόρους, κερδίζεις χρόνο.

Η προσφορά

Παρά τον πόλεμο, οι γερανοί δουλεύουν. Το 2024 ολοκληρώθηκαν 118.452 νέες κατοικίες (+32,7%).

- 70% πολυκατοικίες (+25%)

- 30% μονοκατοικίες (+55%)

Το Κίεβο και το Λβιβ πρωτοστατούν, ενώ τα νέα εργοτάξια στρέφονται περισσότερο σε μονοκατοικίες (+38%) και λιγότερο σε πολυκατοικίες (–11%).

Το πιο σημαντικό, ομως, δεν είναι οι αριθμοί. Είναι ότι το σπίτι παραμένει καταφύγιο. Στην Ουκρανία του 2025, ένα διαμέρισμα δεν είναι μόνο οι τιμές ανά μέτρο. Είναι η υπόσχεση ότι η ζωή θα συνεχιστεί και μετά τις σειρήνες.